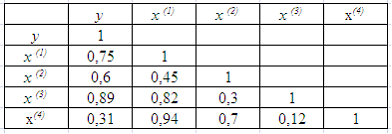

Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …

- x(2) и x(4)

- x(1) и x(4)

- x(2) и x(3)

- x(1) и x(3)

Внимание! Верный ответ отмечен зелёным цветом.

Загрузка ответа...

Если через несколько секунд ответ не появился, то проверьте соединение с интернетом и нажмите на кнопку