Тема Предпосылки МНК, методы их проверки

- Оценки, являющиеся линейными функциями от выборочных наблюдений, называются

- Если предпосылки метода наименьших квадратов (МНК) не выполняются, то остатки могут …

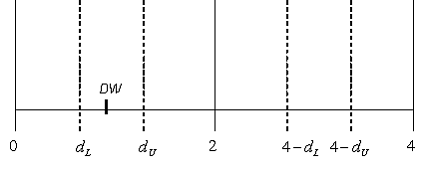

- На рисунке отражены результаты теста Дарбина-Уотсона.

Где

Где  ,

,  – соответственно нижняя и верхняя границы для критического значения, а

– соответственно нижняя и верхняя границы для критического значения, а  – наблюдаемое значения критерия Дарбина-Уотсона (

– наблюдаемое значения критерия Дарбина-Уотсона ( , где

, где  - коэффициент автокорреляции остатков). Можно сделать вывод что…

- коэффициент автокорреляции остатков). Можно сделать вывод что… - Автокорреляция остатков может быть …

- Нарушение предпосылок метода наименьших квадратов приводит к …

- При наличии гетероскедастичности или автокорреляции в остатках для оценки параметров регрессии применяется ______ метод наименьших квадратов

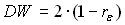

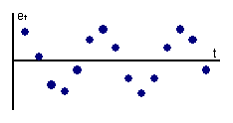

- Укажите выводы, которые соответствуют графику зависимости остатков et от времени t:

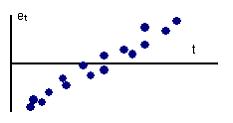

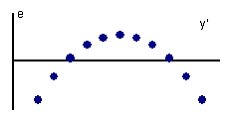

- Укажите выводы, которые соответствуют графику зависимости остатков e от теоретических значений зависимой переменной y':

- Взвешенный метод наименьших квадратов является …

- Для линейной регрессионной модели

при каждом конкретном наблюдении случайное возмущение может быть различным по величине и по знаку, но не должно быть априорной величины, от которой зависел бы разброс значений случайной составляющей. В аналитической форме это утверждение имеет вид

при каждом конкретном наблюдении случайное возмущение может быть различным по величине и по знаку, но не должно быть априорной величины, от которой зависел бы разброс значений случайной составляющей. В аналитической форме это утверждение имеет вид - Предпосылками метода наименьших квадратов (МНК) являются …

- Значения статистики Дарбина-Уотсона, рассчитываемые по формуле , где - коэффициент автокорреляции остатков, находится в промежутке …

- Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле

, где

, где  – значение коэффициента автокорреляции остатков модели. Минимальная величина значения

– значение коэффициента автокорреляции остатков модели. Минимальная величина значения  будет наблюдаться при ________ автокорреляции остатков

будет наблюдаться при ________ автокорреляции остатков - С помощью критерия Дарбина-Уотсона проверяется…

- Истинная форма взаимосвязи между результирующей и объясняющими переменными в регрессионной модели линейна относительно параметров. Это утверждение является

- С помощью теоремы Гаусса-Маркова доказывается ______ оценок параметров классической регрессионной линейной модели

- На числовой оси отмечены значения: dl и du (табличные значения критерия Дарбина – Уотсона); (4 – dl) и (4 – du); d (расчетное значение критерия Дарбина – Уотсона).

Такое расположения значения d относительно указанных точек характерно для … - Гетероскедастичность остатков подразумевает нарушение следующей предпосылки МНК

- Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле , где – значение коэффициента автокорреляции остатков модели. Максимальная величина значения будет наблюдаться при ________ автокорреляции остатков

- Гомоскедастичность остатков подразумевает …

- Нарушением предпосылки МНК является случай _____ остатков

- Автокорреляция остатков еi может быть …

- Причинами нарушения предпосылок МНК могут являться …

- Теоретическое распределение случайной составляющей регрессионной модели является различным для разных наблюдений в выборке. Тогда имеет место неодинаковый разброс случайных составляющих или _____ остатков

- Для линейной регрессионной модели фактические значения случайных возмущений в различных наблюдениях не зависят друг от друга. Это утверждение является

- Гетероскедастичность будет играть существенную роль в построении эконометрической модели в случае, когда значения результирующей переменной

- По графику зависимости остатков e от теоретических значений зависимой переменной y' можно судить, что причиной автокорреляции остатков является…

- В тесте Голдфельда-Квандта (при проверке однородности дисперсии остатков) за нулевую принимается гипотеза о ______ остатков

- На рисунке отражены результаты теста Дарбина-Уотсона. Где , – соответственно нижняя и верхняя границы для критического значения, а – наблюдаемое значения критерия Дарбина-Уотсона (

, где - коэффициент автокорреляции остатков). Можно сделать вывод что…

, где - коэффициент автокорреляции остатков). Можно сделать вывод что… - Одной из предпосылок метода наименьших квадратов является утверждение, что остатки регрессионной модели должны подчиняться _____ закону распределения

- Теорема Гаусса-Маркова имеет следующую формулировку

- На числовой оси отмечены значения: dl и du (табличные значения критерия Дарбина–Уотсона); (4 – dl) и (4 – du); d (расчетное значение критерия Дарбина–Уотсона). Определите график, на котором значение d находится в зоне положительной автокорреляции в остатках.

Эконометрика : учеб. / И. И. Елисеева [и др.], под ред. И. И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 436–442 - В линейной регрессионной модели отклонение

–нормально распределенная случайная величина. Это утверждение является

–нормально распределенная случайная величина. Это утверждение является - Гетероскедастичность характеризуется тем, что случайные возмущения

- Случайное возмущение

, присутствующее в регрессионной модели в среднем не оказывает влияния на зависимую переменную. В аналитической форме это утверждение имеет вид

, присутствующее в регрессионной модели в среднем не оказывает влияния на зависимую переменную. В аналитической форме это утверждение имеет вид - Значения статистики Дарбина-Уотсона, рассчитываемые по формуле , где - коэффициент автокорреляции остатков, находится в промежутке …

- Выберите среди приведенных утверждение, являющееся одной из предпосылок МНК

- Автокорреляцию в остатках модели линейной регрессии можно обнаружить с помощью критерия …

- Дана последовательность операций:

1. оценка параметров регрессии

2. вычисление регрессионных остатков

3. вычисление статистики Дарбина-Уотсона

4. определение верхнего и нижнего значения распределения Дарбина-Уотсона

Приведенный алгоритм предназначен для диагностики наличия - Проверку выполнения предпосылки об автокорреляции остатков выполняют при ______ с помощью метода наименьших квадратов

- Для успешного применения МНК необходимо, чтобы математическое ожидание случайного отклонения еi равнялось нулю, это означает, что …

- Выберите график, который отображает случай отсутствия автокорреляции остатков модели

- В случае нарушения предпосылки об отсутствии автокорреляции в остатках значение критерия Дарбина-Уотсона будет стремиться к …

- Выберите график, который отображает случай отсутствия автокорреляции остатков модели

- По формуле

, где

, где  остатки регрессионной модели, вычисляется

остатки регрессионной модели, вычисляется - Наличие гетероскедастичности остатков можно проверить с помощью…

- Условие гомоскедастичности для регрессионной модели состоит в том, что

дисперсия случайных отклонений - Предпосылками МНК являются

- Укажите выводы, которые соответствуют графику зависимости остатков et от времени t:

- Стабильность дисперсии случайных отклонений эконометрической модели при изменении значений факторного признака свидетельствует о _____ остатков

Где

Где  ,

,  – соответственно нижняя и верхняя границы для критического значения, а

– соответственно нижняя и верхняя границы для критического значения, а  – наблюдаемое значения критерия Дарбина-Уотсона (

– наблюдаемое значения критерия Дарбина-Уотсона ( , где

, где  - коэффициент автокорреляции остатков). Можно сделать вывод что…

- коэффициент автокорреляции остатков). Можно сделать вывод что…

при каждом конкретном наблюдении случайное возмущение может быть различным по величине и по знаку, но не должно быть априорной величины, от которой зависел бы разброс значений случайной составляющей. В аналитической форме это утверждение имеет вид

при каждом конкретном наблюдении случайное возмущение может быть различным по величине и по знаку, но не должно быть априорной величины, от которой зависел бы разброс значений случайной составляющей. В аналитической форме это утверждение имеет вид , где

, где  – значение коэффициента автокорреляции остатков модели. Минимальная величина значения

– значение коэффициента автокорреляции остатков модели. Минимальная величина значения  будет наблюдаться при ________ автокорреляции остатков

будет наблюдаться при ________ автокорреляции остатков

, где

, где  –нормально распределенная случайная величина. Это утверждение является

–нормально распределенная случайная величина. Это утверждение является , присутствующее в регрессионной модели

, присутствующее в регрессионной модели  , где

, где  остатки регрессионной модели, вычисляется

остатки регрессионной модели, вычисляется