Тема Предпосылки МНК, методы их проверки

- Для оценки параметров эконометрической модели линейного уравнения регрессии вида

используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …

используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины … - Визуальным способом проверки остатков на случайный характер является…

- Предпосылками МНК являются

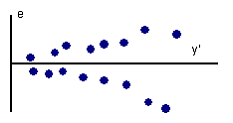

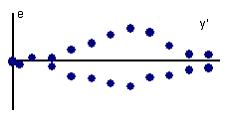

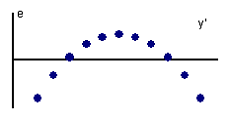

- График зависимости остатков e от теоретических значений зависимой переменной y' свидетельствует о наличии…

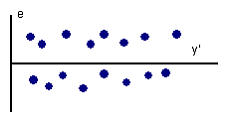

- Определите по графикам случаи нарушения предпосылки о случайном характере остатков

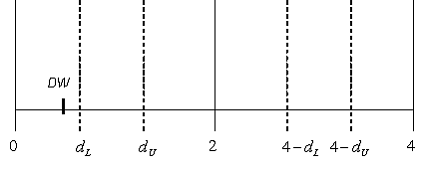

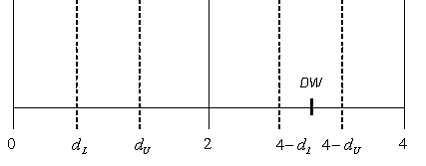

- На рисунке отражены результаты теста Дарбина-Уотсона.

Где

Где  ,

,  – соответственно нижняя и верхняя границы для критического значения, а

– соответственно нижняя и верхняя границы для критического значения, а  – наблюдаемое значения критерия Дарбина-Уотсона (

– наблюдаемое значения критерия Дарбина-Уотсона ( , где

, где  - коэффициент автокорреляции остатков). Можно сделать вывод что…

- коэффициент автокорреляции остатков). Можно сделать вывод что… - Автокорреляция остатков подразумевает нарушение следующей предпосылки МНК

- График зависимости остатков e от теоретических значений зависимой переменной y' свидетельствует о наличии…

- Автокорреляцию в остатках модели линейной регрессии можно обнаружить с помощью…

- Отсутствие систематической связи между любыми двумя случайными отклонениями в линейной регрессионной модели

в аналитической форме записывается следующим образом

в аналитической форме записывается следующим образом - Отсутствие систематического смещения случайного возмущения

в регрессионной модели представляет собой

в регрессионной модели представляет собой - Отсутствие систематической связи между любыми двумя случайными отклонениями в линейной регрессионной модели в аналитической форме записывается следующим образом ____ (

)

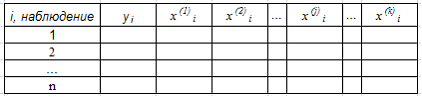

) - Для построения эконометрической модели линейного уравнения множественной регрессии используется таблица статистических данных.

При помощи метода наименьших квадратов (МНК) рассчитываются оценки параметров модели вида . Для выборочного i-го наблюдения модель имеет вид

. Для выборочного i-го наблюдения модель имеет вид  . При применении метода наименьших квадратов минимизируется сумма квадратов величины …

. При применении метода наименьших квадратов минимизируется сумма квадратов величины … - Если предпосылки метода наименьших квадратов (МНК) не выполняются, то остатки характеризуются…

- Условие гомоскедастичности для регрессионной модели состоит в том, что

дисперсия случайных отклонений - Регрессионные остатки и объясняющая переменная в линейной регрессионной модели независимы друг от друга

- Известно, что коэффициент автокорреляции остатков первого порядка равен –0,3. Также даны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений

,

,  . По данным характеристикам можно сделать вывод о том, что …

. По данным характеристикам можно сделать вывод о том, что … - Предположение о распределении остатков регрессионной модели по нормальному закону необходимо для …

- Проверку выполнения предпосылки МНК (метода наименьших квадратов) о гомоскедастичности (гетероскедастичености) остатков можно проверить …

- Для линейной регрессионной модели гомоскедастичностью называют свойство дисперсии случайного отклонения при любом наблюдении проявлять

- Нарушением предпосылки МНК является случай _____ остатков

- Для обнаружения автокорреляции в остатках используется …

- Случайное возмущение , присутствующее в регрессионной модели в среднем не оказывает влияния на зависимую переменную. В аналитической форме это утверждение имеет вид

- На рисунке отражены результаты теста Дарбина-Уотсона.

Где , – соответственно нижняя и верхняя границы для критического значения, а – наблюдаемое значения критерия Дарбина-Уотсона (

Где , – соответственно нижняя и верхняя границы для критического значения, а – наблюдаемое значения критерия Дарбина-Уотсона ( , где - коэффициент автокорреляции остатков). Можно сделать вывод что…

, где - коэффициент автокорреляции остатков). Можно сделать вывод что… - По графику зависимости остатков e от теоретических значений зависимой переменной y' можно судить о нарушении следующей предпосылки МНК:

- В линейной регрессионной модели отклонение

– величина случайная, а объясняющая переменная

– величина случайная, а объясняющая переменная  – величина неслучайная. Это утверждение является

– величина неслучайная. Это утверждение является - Тест Спирмена, используемый для обнаружения гетероскедастичности остатков, основан на …

- Дисперсия случайных возмущений регрессионной модели постоянна и конечна для любого наблюдения. Это утверждение является

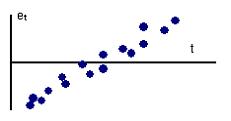

- График зависимости остатков et от времени t свидетельствует о наличии…

- Положительная автокорреляция остатков имеет место, когда…

- Укажите выводы, которые соответствуют графику зависимости остатков e от теоретических значений зависимой переменной y':

- При гетероскедастичности случайных отклонений регрессионной модели оценки стандартных ошибок параметров регрессии будут

- Предпосылкой применения метода наименьших квадратов является _____ дисперсии случайных отклонений еi

- Традиционный метод наименьших квадратов применяется для оценки параметров

- Для линейной регрессионной модели при каждом конкретном наблюдении случайное возмущение может быть различным по величине и по знаку, но не должно быть априорной величины, формирующей изменение разброса значений случайной составляющей. В аналитической форме это утверждение имеет вид

- Для линейной регрессионной модели математическое ожидание случайного отклонения равно нулю. Это утверждение является

- В случае нормального распределения остатков линейной регрессионной модели

проверка статистической значимости каждого параметра возможна с помощью …

проверка статистической значимости каждого параметра возможна с помощью … - Возможность перехода от точечного оценивания параметра классической линейной регрессии к интервальному обеспечивается таким статистическим свойством оценок как

- На рисунке отражены результаты теста Дарбина-Уотсона.

Где , – соответственно нижняя и верхняя границы для критического значения, а – наблюдаемое значения критерия Дарбина-Уотсона (, где - коэффициент автокорреляции остатков). Можно сделать вывод что…

Где , – соответственно нижняя и верхняя границы для критического значения, а – наблюдаемое значения критерия Дарбина-Уотсона (, где - коэффициент автокорреляции остатков). Можно сделать вывод что… - На рисунке отражены результаты теста Дарбина-Уотсона.

Где , – соответственно нижняя и верхняя границы для критического значения, а – наблюдаемое значения критерия Дарбина-Уотсона (, где - коэффициент автокорреляции остатков). Можно сделать вывод что…

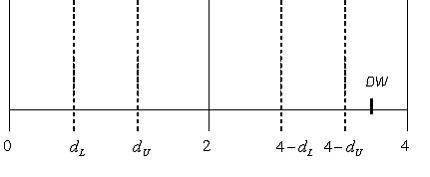

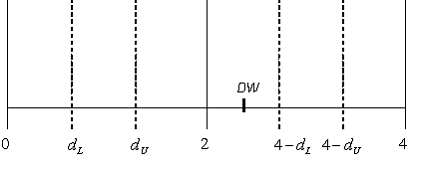

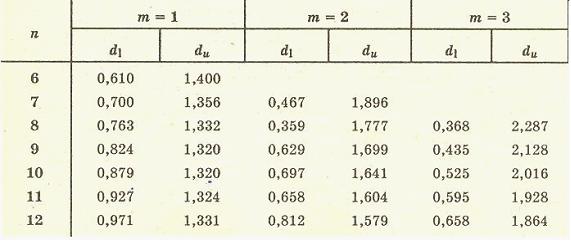

Где , – соответственно нижняя и верхняя границы для критического значения, а – наблюдаемое значения критерия Дарбина-Уотсона (, где - коэффициент автокорреляции остатков). Можно сделать вывод что… - Для проверки предпосылки об отсутствии автокорреляции в остатках регрессионной модели определены критические значения критерия Дарбина-Уотсона, равные dl и du (см. рисунок).

Определите интервалы и / или отрезки зоны неопределенности гипотезы об отсутствии автокорреляции в остатках - При оценке параметров линейных моделей регрессии постулируется требование

- Выполнение допущений классической модели парной линейной регрессии позволяет получить оценки параметров регрессии, обладающих следующими свойствами

- В случае нормального распределения остатков линейной регрессионной модели значения результирующей величины …

- Часто исследование свойства гомоскедастичности остатков регрессионной модели сводится к проверке гипотезы о …

- Укажите выводы, которые соответствуют графику зависимости остатков e от теоретических значений зависимой переменной y':

- График зависимости остатков e от теоретических значений зависимой переменной y' свидетельствует о _________ остатков.

- Тест Дарбина-Уотсона применяется для выявления в регрессионной модели _______ остатков

- При использовании теста Гольдфельда-Квандта осуществляют расчет …

По приведённому фрагменту таблицы укажите вид статистики и название распределения, критические точки которого даны

используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …

используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …

Где

Где  ,

,  – соответственно нижняя и верхняя границы для критического значения, а

– соответственно нижняя и верхняя границы для критического значения, а  – наблюдаемое значения критерия Дарбина-Уотсона (

– наблюдаемое значения критерия Дарбина-Уотсона ( , где

, где  - коэффициент автокорреляции остатков). Можно сделать вывод что…

- коэффициент автокорреляции остатков). Можно сделать вывод что…

в аналитической форме записывается следующим образом

в аналитической форме записывается следующим образом в регрессионной модели

в регрессионной модели  )

)

. Для выборочного i-го наблюдения модель имеет вид

. Для выборочного i-го наблюдения модель имеет вид  . При применении метода наименьших квадратов минимизируется сумма квадратов величины …

. При применении метода наименьших квадратов минимизируется сумма квадратов величины … ,

,  . По данным характеристикам можно сделать вывод о том, что …

. По данным характеристикам можно сделать вывод о том, что … Где

Где  , где

, где  – величина случайная, а объясняющая переменная

– величина случайная, а объясняющая переменная  – величина неслучайная. Это утверждение является

– величина неслучайная. Это утверждение является

проверка статистической значимости каждого параметра возможна с помощью …

проверка статистической значимости каждого параметра возможна с помощью … Где

Где  Где

Где