Тема Отбор факторов, включаемых в модель множественной регрессии

- Средствами отбора факторов, включаемых в модель, могут служить

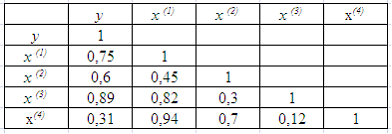

- Для эконометрической модели линейного уравнения множественной регрессии вида

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются … - Мультиколлинеарность – это…

- Факторы эконометрической модели являются коллинеарными, если коэффициент …

- Матрица парных коэффициентов корреляции строится для …

- Необходимым свойством факторной переменной при включении ее в модель является …

- При отборе факторов в модель множественной регрессии необходимо …

- В исходное уравнение регрессии

добавляются факторы

добавляются факторы  ,

, ,

,  . При этом

. При этом  ;

;  ;

;  . Определите, какие дополнительные факторы включать в исходное уравнение не целесообразно

. Определите, какие дополнительные факторы включать в исходное уравнение не целесообразно - Взаимодействие факторов эконометрической модели означает, что …

- Отбор факторов в модель множественной регрессии с использованием метода включения основан на сравнении…

- Признаками, по которым может быть установлена мультиколлинеарность факторов, являются

- Мультиколлинеарность в модели линейной множественной регрессии может наблюдаться когда…

- При отборе факторов в модель множественной регрессии можно проводить сравнение величины _________ до и после включения фактора в модель

- К методам устранения мультиколлинеарности факторных переменных относятся

- Для отбора факторов множественной линейной модели регрессии рассматривается вопрос о взаимосвязи фактора и результата при неизменности прочих факторов. В этом случае используется

- Пусть оценивается модель множественной линейной регрессии

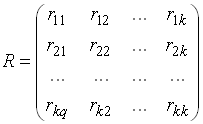

. Пусть для независимых переменных оценена корреляционная матрица

. Пусть для независимых переменных оценена корреляционная матрица  . Пусть так же известно, что среди независимых переменных есть мультиколлинеарные, тогда

. Пусть так же известно, что среди независимых переменных есть мультиколлинеарные, тогда - Отбор факторов в эконометрическую модель множественной регрессии может быть осуществлен на основе …

- В эконометрическую модель множественной регрессии включаются ____ факторы

- Пошаговые процедуры отбора наиболее информативных признаков с использованием оценки изменения коэффициента детерминации являются

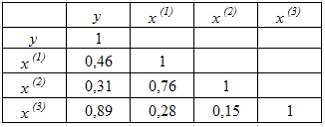

- Для эконометрической модели линейного уравнения множественной регрессии вида

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3)– независимые переменные):

Коллинеарными (тесносвязанными) независимыми (объясняющими) переменными являются … - Функциональная (строгая) или достаточно тесная (нестрогая) линейная зависимость между объясняющими переменными называется…

- Для обеспечения хорошего качества эконометрической модели в нее не должны включаться …

- При отборе факторов в модель множественной регрессии проводят анализ значений межфакторной …

- В матрице парных коэффициентов корреляции отображены значения парных коэффициентов линейной корреляции между …

- Следствием мультиколлинеарности является…

- Основным требованием к факторам, включаемым в модель множественной регрессии, является …

- В эконометрическую модель многофакторной регрессии мультиколлинеарные факторы рекомендуется …

- Мультиколлинеарность факторов эконометрической модели подразумевает …

- По своей природе результирующая переменная всегда …

- При отборе факторов в линейную модель множественной регрессии необходимо …

- Наличие линейной зависимости между наблюдаемыми показателями считается установленным, если модуль величины коэффициента линейной корреляции удовлетворяет условию

- Из пары коллинеарных факторов в эконометрическую модель включается тот фактор, который при _______ связи с результатом имеет меньшую связь с другими факторами

- Из двух коллинеарных факторов в модель множественной регрессии выбирается тот, для которого абсолютное значение стандартизованного коэффициента …

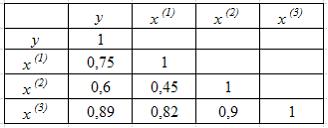

- Для эконометрической модели линейного уравнения множественной регрессии вида построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3) – независимые переменные):

Количество пар коллинеарных независимых переменных в данной модели равно … - В эконометрическую модель множественной регрессии включаются ____ факторы

- Укажите последствия мультиколлинеарности

- Факторы множественной линейной регрессионной зависимости не коррелируют между собой, тогда определитель матрицы парных коэффициентов корреляции равен по модулю

- По своей природе результирующая переменная всегда …

- Факторы являются коллинеарными, если …

- Близкая к линейной или линейная зависимость между факторными переменными множественной линейной регрессии называется

- Если две факторные переменные в линейном уравнении множественной регрессии находятся между собой в линейной зависимости, тогда эти факторы называют

- В модели множественной регрессии

определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к единице. Это означает, что факторы , и …

близок к единице. Это означает, что факторы , и … - Отбор факторов в модель множественной регрессии при помощи метода включения основан на сравнении значений остаточной дисперсии до и после включения _____ в модель

- Отбор факторов в эконометрическую модель множественной регрессии может быть осуществлен на основе …

- Одним из признаков мультиколлинеарности, использующий понятие Д-определителя матрицы межфакторной корреляции является выражение

- В исходное уравнение регрессии добавляются факторы ,, . При этом

; ;

; ;  . Определите, какие дополнительные факторы включать в исходное уравнение не целесообразно

. Определите, какие дополнительные факторы включать в исходное уравнение не целесообразно - Для устранения мультиколлинеарности применяется процедура…

- Мультиколлинеарность факторов эконометрической модели подразумевает …

- В исходное уравнение регрессии добавляются факторы ,, . При этом ; ; . Определите, какие дополнительные факторы необходимо включить в исходное уравнение

- Для двух векторов переменных

выяснилось, что коэффициент парной линейной корреляции близок к единице. Это позволяет судить о ______ рассматриваемых признаков

выяснилось, что коэффициент парной линейной корреляции близок к единице. Это позволяет судить о ______ рассматриваемых признаков

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

добавляются факторы

добавляются факторы  ,

, ,

,  . При этом

. При этом  ;

;  ;

;  . Определите, какие дополнительные факторы включать в исходное уравнение не целесообразно

. Определите, какие дополнительные факторы включать в исходное уравнение не целесообразно . Пусть для независимых переменных оценена корреляционная матрица

. Пусть для независимых переменных оценена корреляционная матрица  . Пусть так же известно, что среди независимых переменных есть мультиколлинеарные, тогда

. Пусть так же известно, что среди независимых переменных есть мультиколлинеарные, тогда построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3)– независимые переменные):

определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к единице. Это означает, что факторы

близок к единице. Это означает, что факторы  ;

;  . Определите, какие дополнительные факторы включать в исходное уравнение не целесообразно

. Определите, какие дополнительные факторы включать в исходное уравнение не целесообразно выяснилось, что коэффициент парной линейной корреляции близок к единице. Это позволяет судить о ______ рассматриваемых признаков

выяснилось, что коэффициент парной линейной корреляции близок к единице. Это позволяет судить о ______ рассматриваемых признаков